次のプログラミングに進む前に、現在の行なっているシミュレーションの理論的背景について述べます。

まず、投資については、その資産がどのような値動きをするか、すなわち収益率の分布をどのように考えるかが重要です。

証券分析の分野では収益率の確率分布として正規分布を用いるケースが多く見られます。

これは、数学的に扱いやすいことや、データ(投資収益率)の確率分布が正確には正規分布と異なる場合でも、中心極限定理という統計学理論から正規分布による近似がが正当化されるためです。

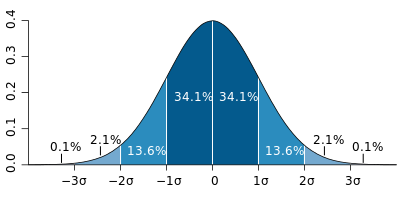

正規分布は以下のように平均値を中心とする左右対称な釣鐘型をしており、その形状からベルカーブとも呼ばれます。

平均値と分散(もしくは標準偏差σ)が与えられるとその形状は一意に決定します。

そして、中でも平均値が0、標準偏差σが1の正規分布を標準正規分布といいます。

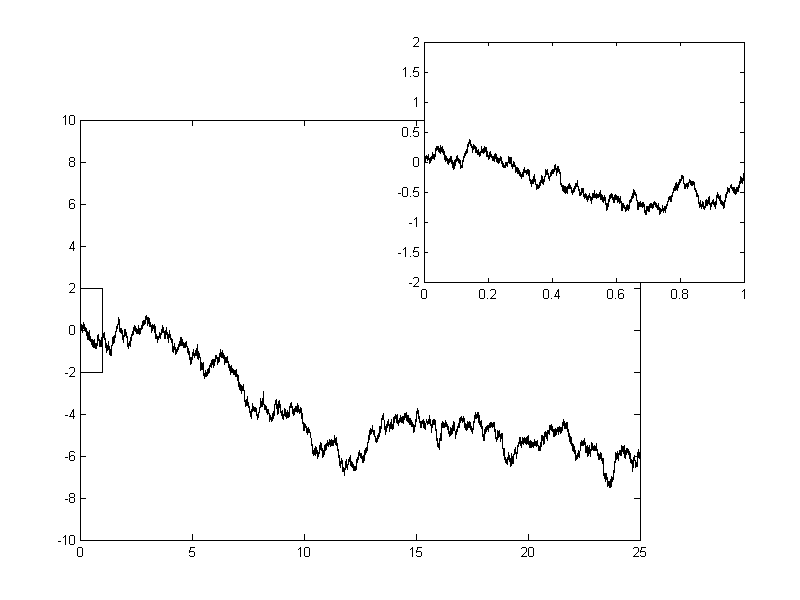

前回までで、その標準正規分布のシミュレーションを作ってきたわけです。

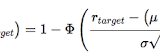

投資において確率分布が正規分布に従うとすると、時点tにおける資産価格Stの変化量は、期待リターンμによる変化量と、標準偏差σの正規分布による変化量の合計で、以下のような確率微分方程式で表現されます。

\begin{split}

\frac{ dS_t}{ S_t}=\mu dt+\sigma dW_t

\end{split}

この数式を元にこの後、年率期待リターンμと標準偏差(年)σを変数とした投資リターンのシミュレーションを作成します。

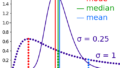

株価予測モデルの解説(対数正規分布を仮定した方法)

将来の株価を予測する数理モデルについて解説する。資産価格が対数正規分布に従うと仮定し、リターンとリスクと期間の情報から、将来の資産価格がある水準を超える確率を計算できる。

www.monte-carlo-note.com

コメント